Introduction

La taxation des plis peut intervenir dans deux circonstances distinctes : la matérialisation d’une pénalité ou la justification d’un service rendu.

Les pénalités sont associées aux évènements suivants :

- l’insuffisance d’affranchissement ou le non affranchissement d’un objet de correspondance, qu’il provienne de France ou de l’étranger ou qu’il soit à destination de la France ou d’un pays étranger ;

- la réexpédition d’un objet recommandé ou en valeur déclarée ;

- un abus de franchise ;

- la taxation simple du courrier administratif.

Les taxes justifient un service rendu dans les cas suivants :

- le recouvrement des quittances et autres valeurs commerciales par la Poste ;

- la taxe de réclamation ;

- la poste restante ;

- le service des douanes.

Taxation pour matérialisation d’une pénalité

Taxation pour insuffisance d’affranchissement

Dans un souci de clarté, nous allons découper cette partie en trois sous-parties : les cas du courrier intérieur, du courrier à destination de l’étranger et du courrier provenant de l’étranger.

Cas du courrier intérieur

Pour la période de validité de la Marianne de Béquet, la taxe est égale au double de l’insuffisance d’affranchissement, avec un minimum de perception (cf. Table ci-dessous) :

On peut voir que ce minimum de perception est moins élevé pour les journaux que pour les autres objets. Il faut noter que depuis l’introduction du courrier à deux vitesses le 13 janvier 1969, les lettres sont taxées par rapport au tarif P.N.U. (Pli Non Urgent), sauf dans le cas où l’expéditeur a explicitement mentionné le caractère urgent de son envoi par la mention "LETTRE".

Le montant de la taxe doit être payé par le destinataire, sauf en cas de refus de ce dernier, auquel cas le courrier est retourné à l’expéditeur.

Sur les lettres taxées, on peut trouver diverses marques apposées par le facteur, dont voici quelques exemples :

Lettre oblitérée le 23.09.1974 à 0,50F. Or le tarif de la lettre urgente est passé à 0,80F le 16.09.1974 et celui de la lettre non urgente à 0,60F. Il manque donc 0,10F pour un P.N.U. ou 0,30F pour un P.U.. D’où la taxe de 0,70F, qui correspond au minimum de taxation pour le tarif du 16.09.1974, et qui est supérieure à 0,10F x 2 correspondant au calcul de la taxe.

Lettre envoyée à la Réunion et affranchie à 0,50F, tarif lettre 1er échelon au 4.1.1971. Or la lettre doit peser entre 20 et 25g, donc être affranchie au 2ème échelon du tarif du 4.1.1971, soit 0,90 F. Il y a donc une insuffisance d’affranchissement de 0,40F. De plus, dépassant le poids de 20g, la lettre est passible de taxes aériennes à raison de 0,30F par tranche de 5g, d’où une insuffisance de 5 x 0,30F = 1,50F. Au total, il manque donc 1,90F d’affranchissement, d’où une taxe de 1,90F x 2, soit 1,90F CFA.

Lettre avec un timbre Marianne de Béquet à 0,50F et un timbre fiscal mobile de 0,30F. Or, un timbre fiscal est un signe distinctif prenant la forme d’une marque ou d’une figurine et dont l’objet consiste à prouver qu’un administré a payé une taxe ou un impôt réclamé par une collectivité publique (état, conseil général, commune, ...). Il peut s’agir soit d’un papier timbré (ou entier fiscal), soit d’un timbre fiscal mobile.

Il faut noter que le paiement de l’affranchissement d’une lettre ne fait pas partie des taxes ou impôts réclamés par une collectivité publique dans la définition ci-dessus. D’où la taxation de la lettre à 0,70F, minimum de taxation pour le tarif du 16.9.1974.

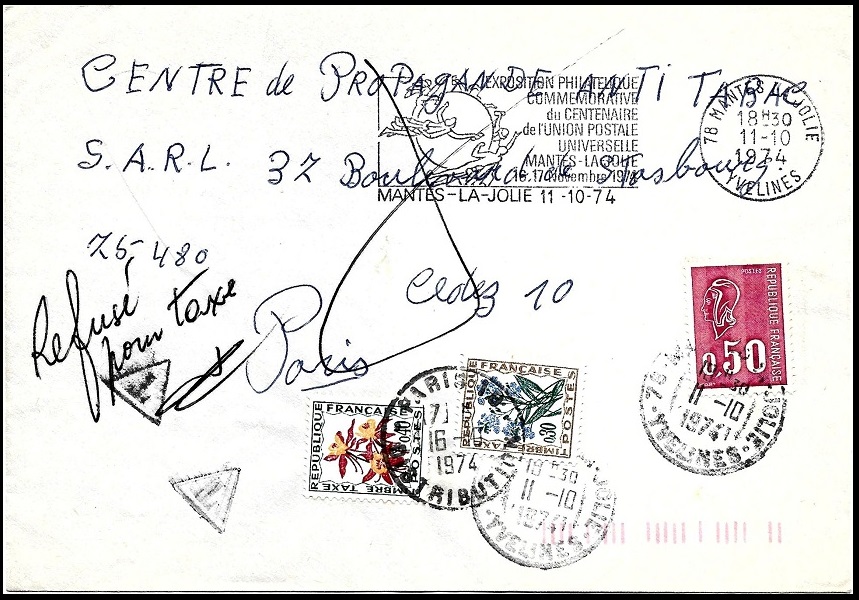

Carte postale curieuse : les timbres ont été annulés par le sigle « taxe », et un 3ème sigle « taxe » a été annulé. Pour une taxation erronée ?

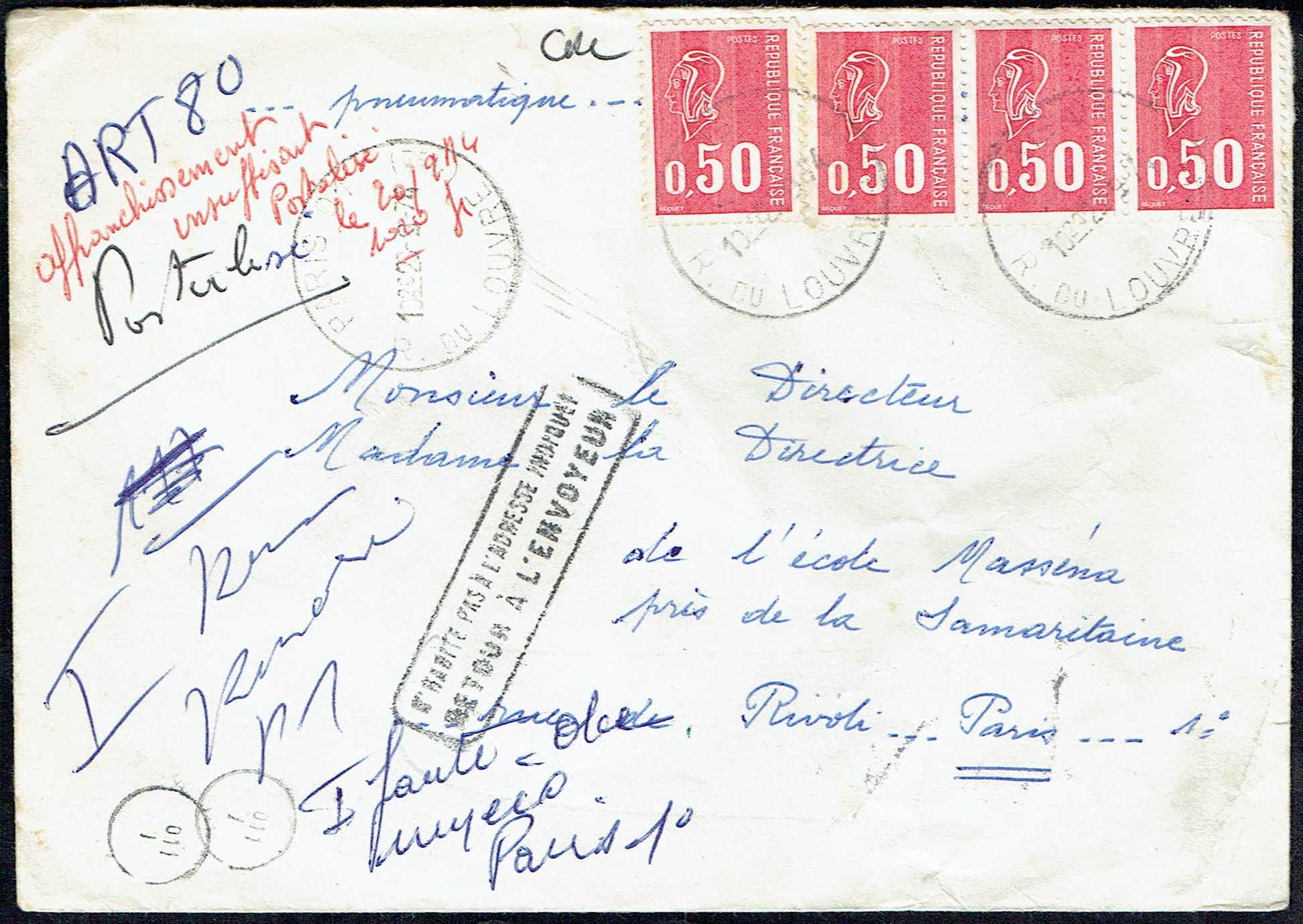

Cas particulier du courrier pneumatique

Si les particuliers ont pu utiliser dès le 1er mai 1879 le réseau pneumatique avec des cartes-télégrammes vendues par l’administration, ce n’est qu’en avril 1896 que sont créés 3 échelons de poids (jusqu’à 7 g inclus, de 7 à 15 g et de 15 à 30 g), et qu’au 1er août 1898 que les enveloppes, cartes et cartes-lettres de l’industrie privée peuvent être utilisées par les usagers, sous réserve de dimensions maximales de 14,5 x 11 cm. Ces deux nouvelles dispositions peuvent entraîner des insuffisances d’affranchissement, d’où l’application des deux règles suivantes édictées à l’article 6 du décret du 11 juillet 1898 :

- les correspondances pneumatiques ne sont acheminées par la voie des tubes qu’à la condition de porter un affranchissement minimum de 0 fr 30 ; celles dont l’affranchissement est inférieur à ce minimum sont livrées immédiatement au service postal.

– les correspondances pneumatiques dont l’affranchissement, bien qu’atteignant le minimum ci-dessus est insuffisant d’après les tarifs en vigueur sont acheminées par la voie des tubes. Elles ne sont remises au destinataire que contre payement du complément d’affranchissement. En cas de refus du destinataire, elles sont livrées au service postal et considérées comme objets postaux.

Le principe de ces dispositions est resté valable jusqu’à la suppression du service pneumatique, avec des ajustements liés aux modifications des catégories de dimensions et de poids et aux changements des règles d’acheminement et de taxation (minimum d’affranchissement ramené de 1,50 F à 1 F par l’article 1er du décret du 25 février 1931, taxe au double de l’insuffisance depuis l’article 3 du décret du 6 août 1926). Ainsi, l’article 6 du décret du 22 février 1945 stipule :

- les correspondances pneumatiques ne sont acheminées par la voie des tubes qu’à la condition de porter un affranchissement minimum égal à la moitié de la taxe normale. Celles dont l’affranchissement sera inférieur à ce minimum seront livrées au service postal. Les correspondances dont l’affranchissement sera insuffisant, bien qu’atteignant le minimum ci-dessus, seront néanmoins acheminées par la voie des tubes, mais elles ne seront remises au destinataire que contre payement du double de l’insuffisance d’affranchissement. En cas de refus du destinataire, elles sont remises au service postal et traitées comme lettres ordinaires affranchies.

Ce décret a été abrogé et remplacé par le décret n°60-434 du 2 mai 1960, lui-même remplacé par le décret n°62-275 du 12 mars 1962 portant codification de la réglementation des postes et télécommunications.

Nous allons maintenant illustrer les règles de taxation propres au courrier pneumatique rappelées ci-dessus par deux plis comportant des Marianne de Béquet à 0,50 F.

Le pli ci-dessus a été posté à l’aérogare d’Orly le 17.8.1974. Il aurait dû être affranchi à 3,90 F mais il n’y a que 2,00 F en timbres-poste sur l’enveloppe, donc plus de la moitié de la taxe normale. Ce pli a donc été taxé au double de l’insuffisance de l’affranchissement, soit 1,90 F x 2 = 3,80 F.

Si on considère le verso de l’enveloppe, on voit trois timbres horodateurs du 18 août 1974, dans l’ordre chronologique : Paris 05, Paris 26 et Paris 18 (bureau de distribution destinataire), ce qui prouve que le pli a bien circulé dans le réseau pneumatique.

Le pli ci-dessus a été posté à PARIS 01 le 23.9.1974. Il aurait dû être affranchi à 7,00 F alors qu’il n’y a que 2,00 F en timbres-poste sur l’enveloppe, donc moins de la moitié de la taxe normale. Ce pli a donc été remis au service postal (« postalisé » comme indiqué sur l’enveloppe, terme spécifique aux services télégraphiques), comme le prouvent les deux timbres à date ordinaires de PARIS 01 figurant au verso de l’enveloppe.

Remarque : il est intéressant de noter que les deux plis reproduits ci-dessus ont été postés à un mois et dix jours d’intervalle, avec le même affranchissement, mais que du fait du changement de tarif du 16 septembre 1974, le traitement de ces deux plis a été totalement différent.

Cas du courrier à destination de l’étranger

Les règles de taxation du courrier international ont beaucoup évolué depuis la 1ère convention sur le sujet à Berne en 1874. Dans ce qui suit, je ne vais rappeler que ce qui concerne la période de validité de la Marianne de Béquet et qui a été défini lors des conventions de Vienne de 1964 (appliqué du 01.01.1966 au 30.06.1971) et de Tokyo de 1969 (appliqué du 01.07.1971 au 31.12.1975). Pour une étude plus exhaustive, le lecteur pourra consulter le livre de G. PRUGNON Taxes et modalités de taxation de la lettre ordinaire dans le régime général international (1876/1975).

Courrier non ou insuffisamment affranchi

Les règles de taxation dans ce cas sont les suivantes :

- le montant de la taxe est fixé au double de l’insuffisance d’affranchissement ;

- le mode de fixation de la taxe est défini ainsi : le bureau d’origine du pli doit faire figurer sur celui-ci

- l’empreinte du timbre T ;

- à côté du T, une fraction A/B exprimée en centimes de monnaie française où le numérateur indique le double de l’affranchissement manquant et où le dénominateur fournit le montant de la taxe applicable au 1er échelon de poids des lettres du régime international (cas du régime général, quelle que soit la destination) ;

- la taxe, dans le pays de destination, est calculée par A/B * tarif de la lettre du 1er échelon de poids du régime international dans le pays concerné, arrondi au multiple de 5 centimes immédiatement inférieur.

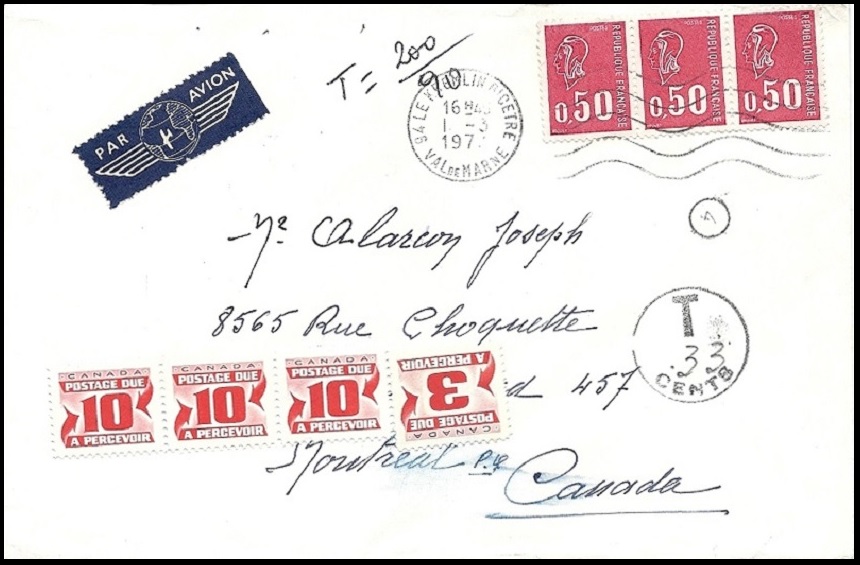

Voici deux exemples d’application de ces règles :

On trouve sur la lettre ci-dessus la mention "T" (manuscrite ici) et la fraction A/B. Cette lettre est affranchie à 1,50F = 0,50F tarif lettre du 1.8.71 + 2x0,50F de surtaxe aérienne (zone G). Or cette lettre doit peser entre 15 et 20g et il manque donc 2 surtaxes aériennes à 0,50F. D’où la valeur de 200 au numérateur de la fraction et celle de 90 au dénominateur, taxe applicable au 1er échelon de poids des lettres du régime international. Au Canada, la taxe applicable au 1er échelon de poids des lettres du régime international est de 15 cents, d’où une taxe de 200/90 * 15 = 33,3, arrondi à 33.

On trouve sur la lettre ci-dessus la mention "T" (manuscrite ici) et la fraction A/B. Cette lettre est affranchie à 1,00F = tarif lettre du 1.8.71. Or cette lettre pèse 25g (mention au crayon) et le tarif de la lettre de poids entre 20 et 50g est de 1,60F pour la Suisse au tarif du 1.8.71. D’où la valeur de 120 au numérateur de la fraction et celle de 90 au dénominateur, taxe applicable au 1er échelon de poids des lettres du régime international. En Suisse, la taxe applicable au 1er échelon de poids des lettres du régime international est de 0,60F, d’où une taxe de 120/90 * 60 = 80c.

Cas du courrier réexpédié

Les règles concernant la réexpédition d’un pli ont elles aussi été modifiées ou amendées lors des diverses conventions de l’U.G.P. puis de l’U.P.U. tenues depuis 1874.

Pour ce qui concerne la période de la Marianne de Béquet, on peut noter que lorsque le destinataire a confié le soin de la réexpédition à un tiers, ce dernier peut, le cas échéant, acquitter le complément d’affranchissement (convention d’Ottawa 1957).

Ceci est illustré par le pli suivant :

Cette lettre a été expédiée à Romilly depuis Villeurbanne le 24.7.1971 et affranchie avec un timbre Marianne de Béquet à 0,50F (tarif lettre du 4.1.1971). Le destinataire étant parti au Portugal, un tiers a réexpédié la lettre le 30.7.1971 depuis Romilly, en rajoutant un timbre Marianne de Cheffer à 0,30F pour obtenir le tarif de 0,80F de la France pour le Portugal du 4.1.1971.

Cas du courrier provenant de l’étranger

Les règles de taxation sont les mêmes que pour le courrier à destination de l’étranger. Mais il existe très peu de cas où les plis peuvent comporter un timbre Marianne de Béquet à 0,50F. J’ai cependant trouvé deux tels cas :

- Le cas des lettres postées à l’étranger avec un timbre français

On peut voir dans ce paragraphe divers cas possibles de traitement de tels plis avec un timbre Marianne de Béquet à 0,50F. Voici ci-dessous un cas où l’erreur a été détectée et traitée complètement.

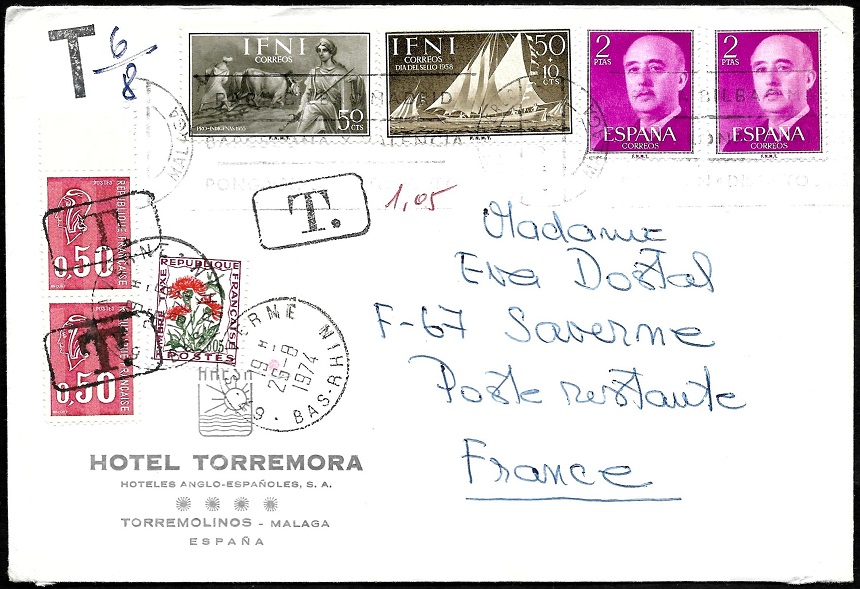

- Le cas d’utilisation de timbres d’usage courant comme timbres taxe

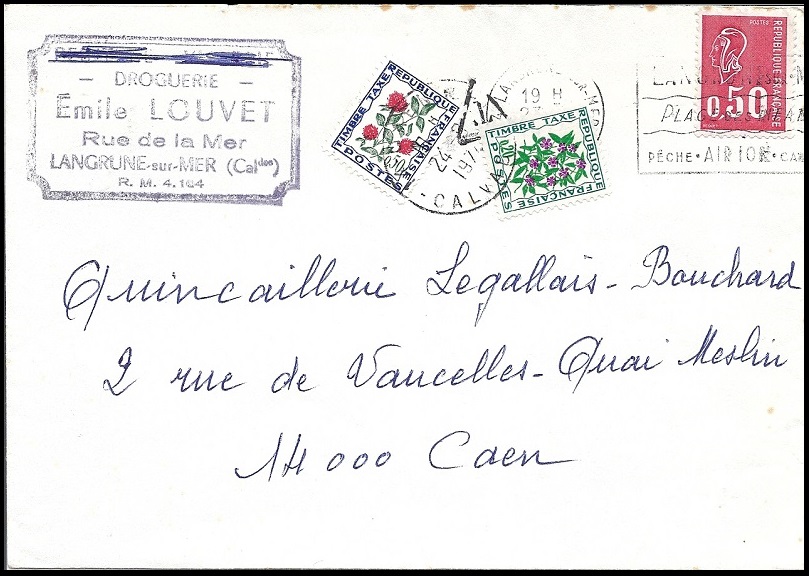

La lettre suivante a été postée en Espagne et affranchie avec des timbres pour 5 pesetas. Or le tarif de l’Espagne vers la France est de 8 pesetas à cette date, comme indiqué par le dénominateur de la fraction inscrite au stylo sur l’enveloppe. Il manque donc 3 pesetas, d’où une taxe de 6 pesetas, comme indiqué au numérateur de la fraction. La conversion de 6 pesetas donne 0,65 F. Comme la lettre est envoyée poste restante, il faut ajouter une taxe de 0,40F, soit au total une taxe de 1,05 F. Pour une raison que j’ignore (pénurie de timbres-taxe ?), cette somme a été matérialisée par un timbre-taxe de 0,05F et 1,00 F à l’aide de timbres d’usage courant.

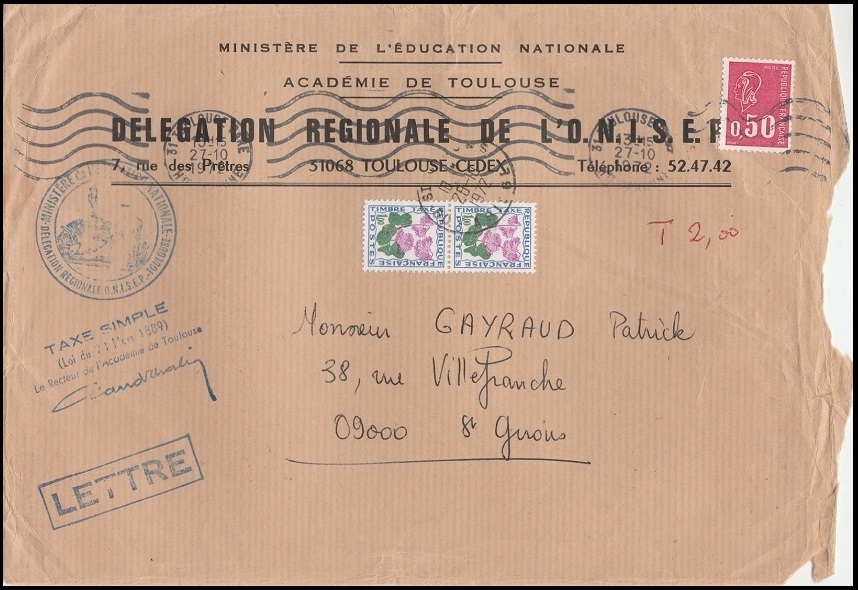

Taxe simple

La loi du 29 mars 1889 permet à certaines administrations (service des pensions des armées, préfectures, ...) d’expédier des lettres non affranchies dont les destinataires n’auront à payer que la simple taxe d’affranchissement. Cette taxe simple sera supprimée le 1er janvier 1996, comme les franchises.

La lettre ci-dessus n’est pas banale : ce pli est du 4ème échelon (poids entre 100 et 250g) du tarif lettre. L’affranchissement est donc de 2,50F au tarif du 4.1.1971. Comme elle est en taxe simple (cachet du rectorat vers le milieu gauche de l’enveloppe) et qu’elle a été affranchie avec un timbre à 0,50F, le destinataire n’aura donc que 2,00F de taxe à payer.

Procès verbaux

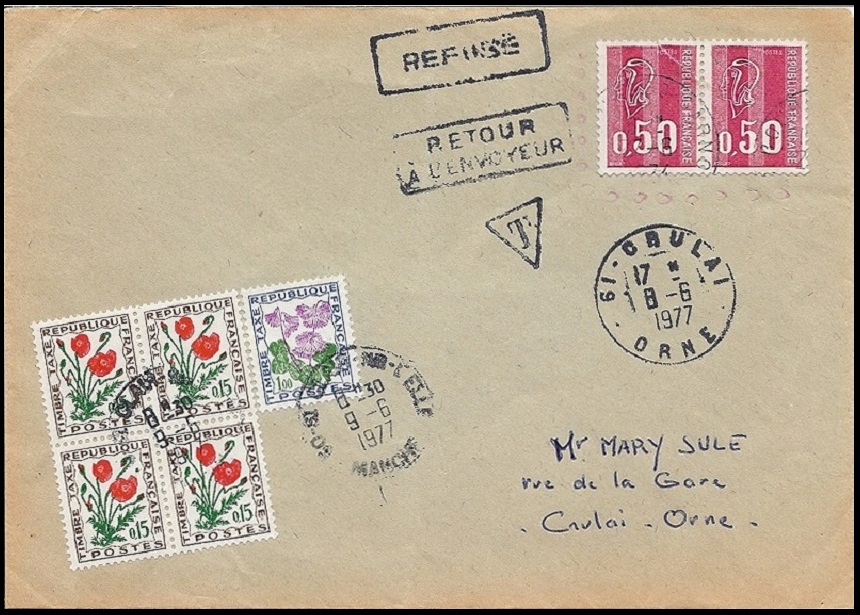

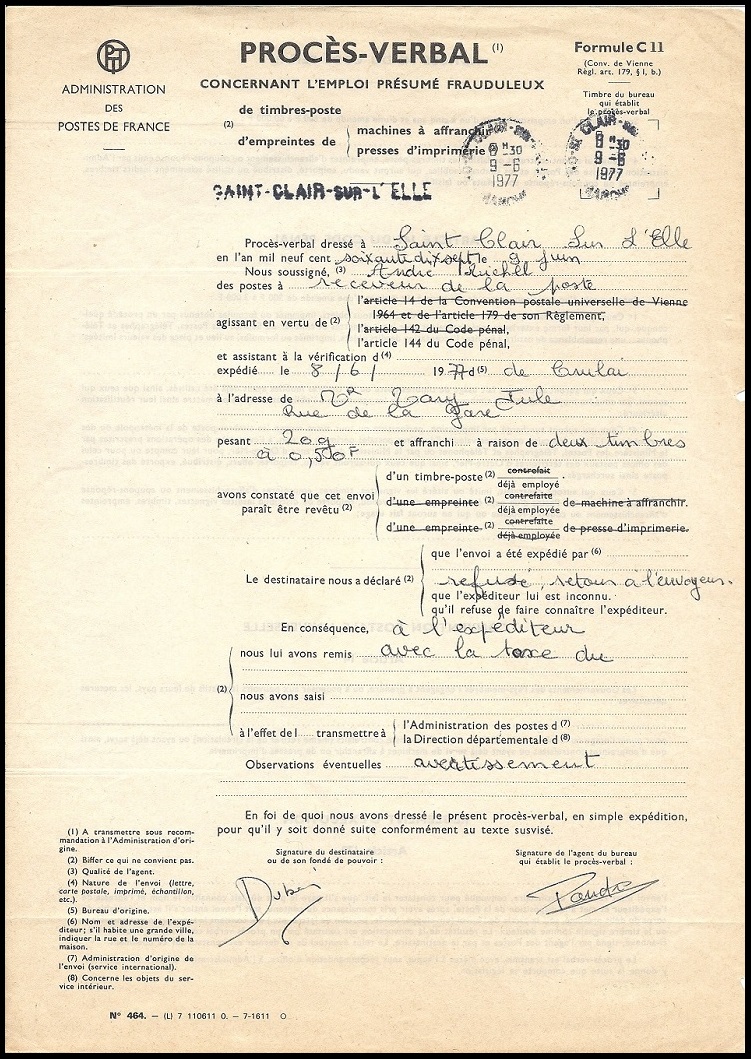

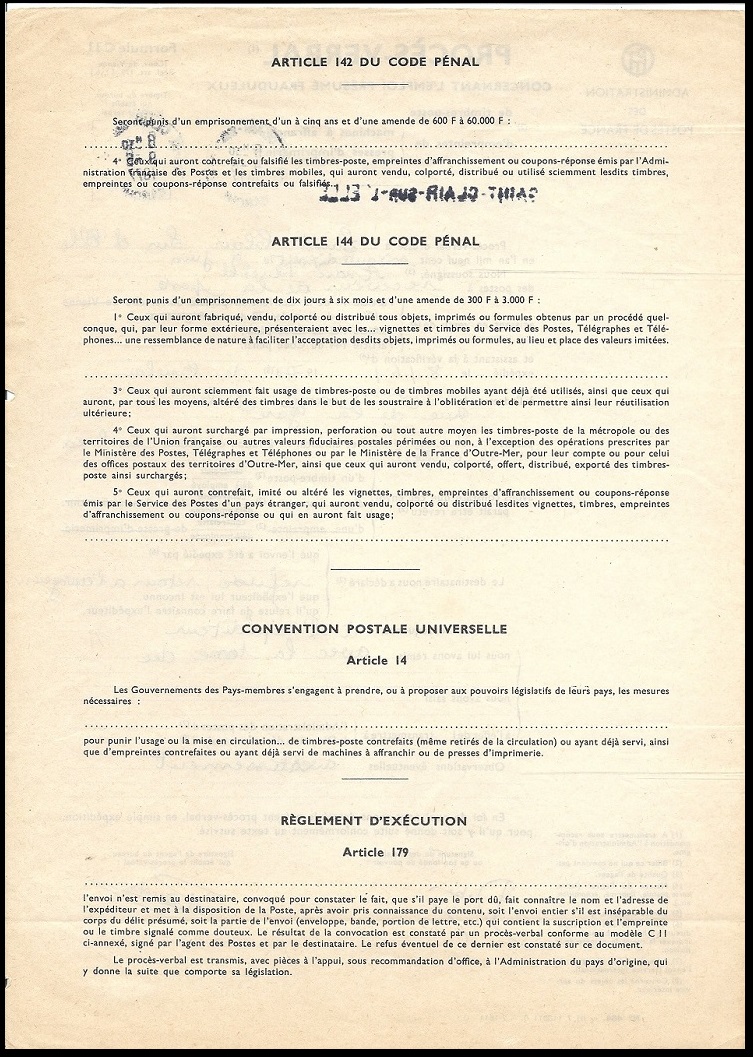

Lettre avec deux timbres Marianne de Béquet à 0,50F ayant déjà été utilisés. Cette lettre a été taxée à 1,60F (2 fois le tarif Non Urgent à cette date) et a fait l’objet d’un procès verbal que l’on peut voir ci-dessous recto et verso. Ce procès verbal correspond à la loi n°72 437 du 30 mai 1972, qui a modifié l’article 144 du code pénal qui réprimait la réutilisation de timbres-poste. Depuis cette date, en raison de la moindre gravité de ce type de fraude, le législateur a décidé de "dé-correctionnaliser" cette réutilisation et de ne la retenir qu’à titre de contravention réprimée par le premier alinéa de l’article R.6 du Code des Postes et Télécommunications.

Taxe pour justification de service rendu

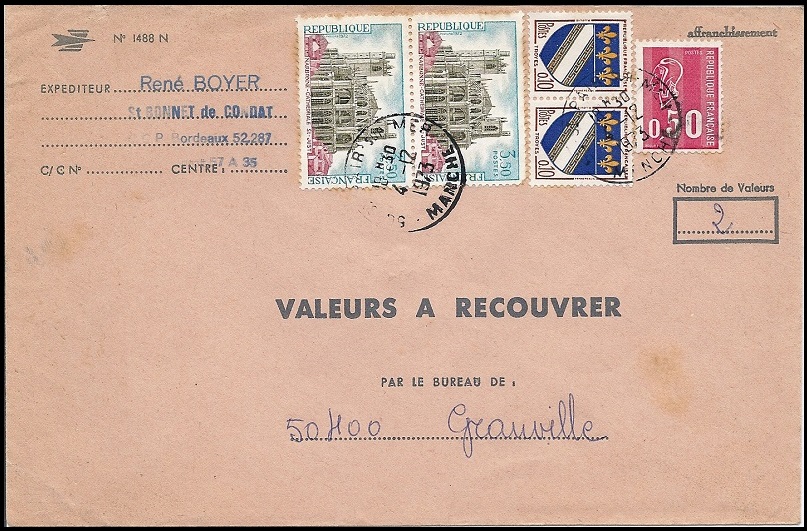

Service des recouvrements

Le service de valeurs à recouvrer autorisait le recouvrement, par le service des postes, de quittances, factures, billets, traites et généralement de toutes les valeurs commerciales ou autres, payables sans frais, en France. Les tarifs de cette taxe ont considérablement évolué au cours du temps. À partir du 1.12.1966, les droits sont perçus au départ des envois par des timbres poste ou des empreintes de machines à affranchir. La taxe est composée d’un droit pour chaque envoi, d’une taxe pour chaque valeur et du port de l’envoi. Le règlement peut être effectué à domicile par mandat-carte ou sur un CCP. Dans ce dernier cas, le tarif est moins élevé.

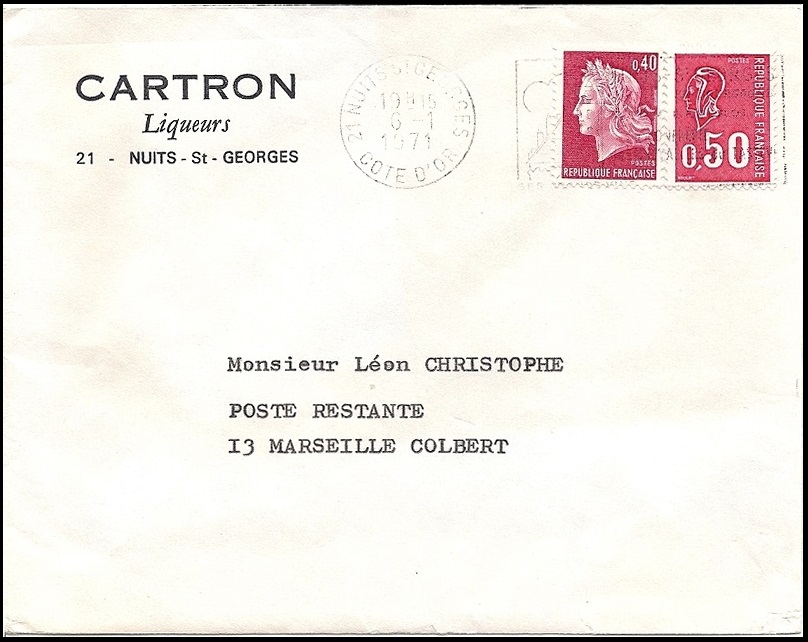

La poste restante

La poste restante est le service offert par la Poste où celle-ci sert de boîte aux lettres. En reprenant une partie de l’arrêté du 29 mars 1920, mis à jour pour les tarifs, voici les règles régissant la poste restante :

Recto d'un pli envoyé en poste restante

Verso du pli envoyé en poste restante montrant les 6 timbres-taxe

En cliquant sur l'image, on fait apparaître l'autre côté de l'enveloppe

Le pli ci-dessus s’explique de la manière suivante : le destinataire a récupéré le même jour plusieurs lettres adressées en poste restante à son nom et les taxes ont été cumulées sur un seul pli.

Taxe de réclamation

Lorsqu’une enveloppe recommandée ou chargée n’est pas parvenue à son destinataire, ou est présumée telle, l’expéditeur peut déposer une réclamation à la Poste à l’aide du formulaire n° 846. Une taxe pour cette réclamation est perçue par la Poste dont le montant est celui d’un avis de réception demandé postérieurement au dépôt du pli.

Le service des douanes

Le service des douanes peut intervenir dans le cas d’envois contenant des marchandises, à l’exportation ou à l’importation.

- à l’exportation, l’utilisateur est tenu d’apposer une étiquette verte de douane C1 si le montant de la marchandise est inférieur à 550 F (?) ou la partie supérieure de l’étiquette C1 sinon, une déclaration de douane C2 accompagnant l’envoi.

Recto d'une lettre adressée aux Pays-Bas en recommandé

Verso de la lettre montrant l’étiquette de douane C1

En cliquant sur l'image, on fait apparaître l'autre côté de l'enveloppe

Lettre au 2ème échelon adressée aux Pays-Bas en recommandé. Au tarif du 1.8.71, cela donne un affranchissement de 1,60F + 3F = 4,60F.

- à l’importation, une taxe de dédouanement (ou frais de dédouanement) est perçue par la Poste dès que des taxes fiscales sont perçues par la douane (T.V.A. au dessus d’une certaine valeur déclarée à laquelle s’ajoutent des droits de douane pour les marchandises d’une valeur supérieure à un certain seuil). Cette taxe est en principe matérialisée par des timbres-taxe (ou exceptionnellement des timbres ordinaires) collés au dos des plis de douane n° 260.